「インボイス制度は民間企業に対する制度で、自治体及び地方公共団体には関係ない」と考えてはいませんか。

しかし2022年6月、総務省は各都道府県に対してインボイス発行事業者の登録申請などに向けた取り組みを早急に進めるように呼びかけました。つまり、地方公共団体にもインボイス制度への対応が求められているということです。

地方公共団体のインボイス制度対応においては、一般会計・特別会計ごと、特別会計が複数ある場合はさらに特別会計ごとにインボイス発行事業者の登録が必要になるなど、知っておかなくてはならないことが多数あります。

今回はインボイス制度導入に関して、地方公共団体にはどのような準備や対応が必要なのかをまとめました。

インボイス制度とは何か

簡潔にいうと、インボイス制度(適格請求書等保存方式)は各事業者に消費税を適切に納めてもらうための制度です。

消費税に軽減税率が導入され、8%と10%という複数税率が混在するようになったことを受けてインボイス制度は生まれました。インボイス(適格請求書)というのは、事業者同士で取引をする際に発行する、売り手が買い手に対して適用税率や消費税額を正しく伝えるための請求書・納品書・領収書などのことをいいます。インボイスを発行できるのはインボイス発行事業者として登録された事業者だけであり、この登録を受けることができるのは消費税の申告・納付義務がある課税事業者のみです。

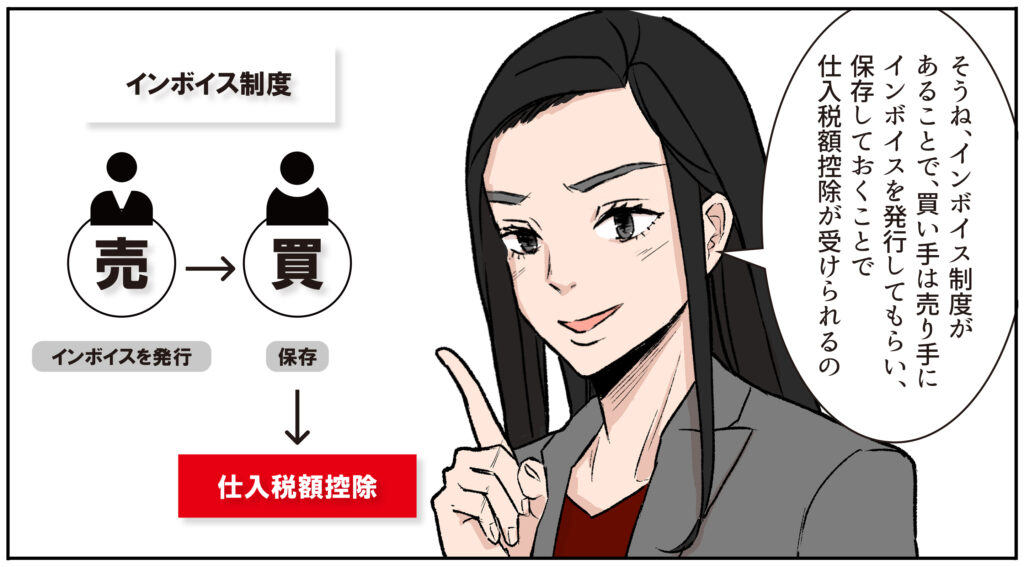

インボイス制度導入後は、買い手は売り手にインボイスを発行してもらってそれを保存しておかなければ仕入税額控除を受けることができなくなります。仕入税額控除というのは、二重課税を防ぐための消費税の控除です。

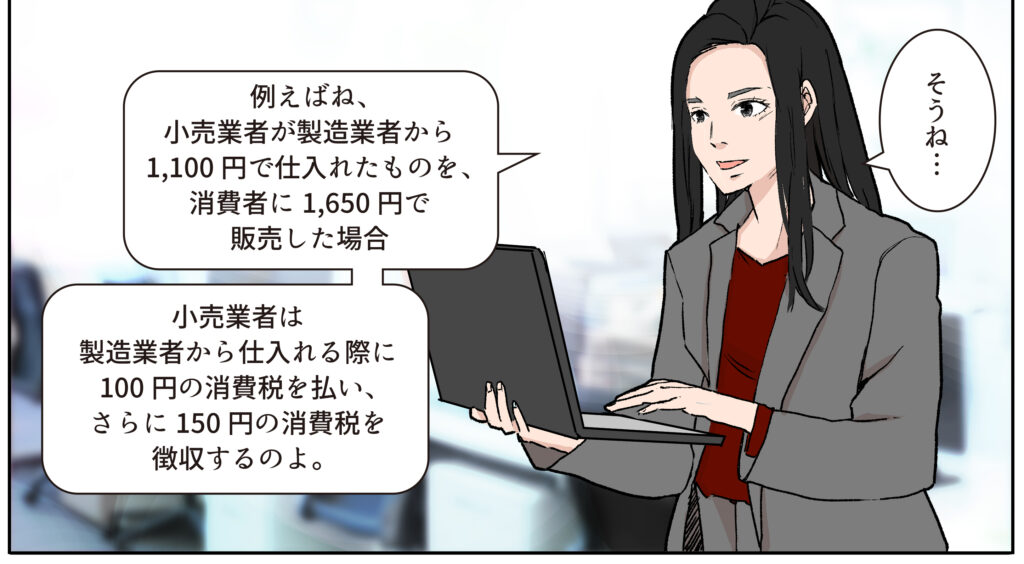

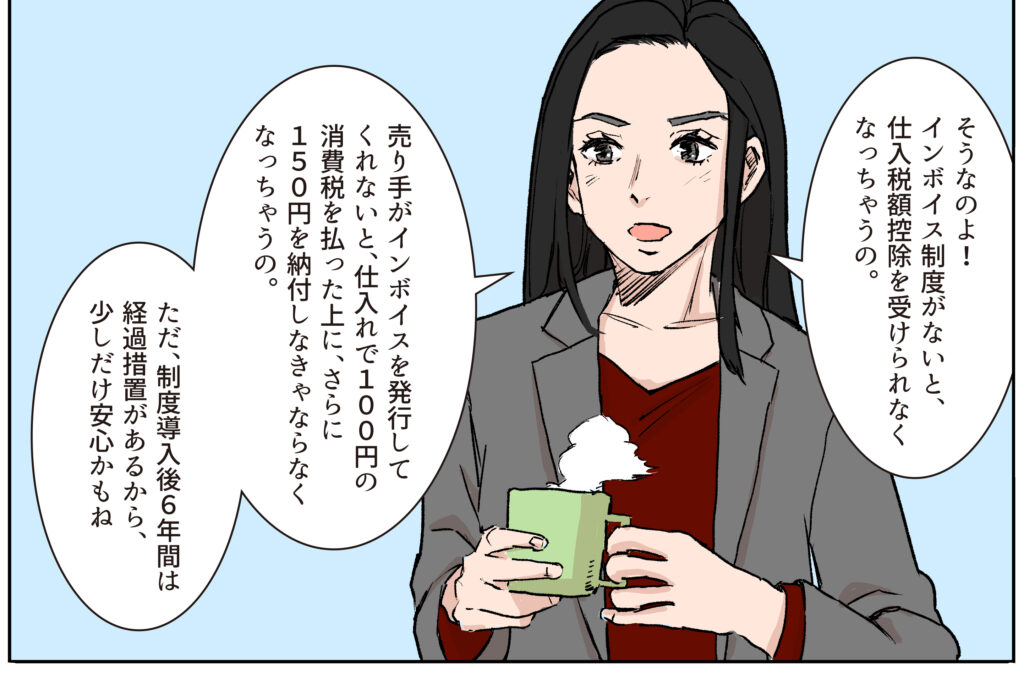

例えば、小売業者が製造業者から1,100円(うち100円が消費税)で仕入れたものを、消費者に1,650円(うち150円が消費税)で販売したとしましょう。小売業者の売り上げに対して生じた消費税額は150円ですが、小売業者は製造業者から商品を仕入れる際にすでに100円の消費税を払っています。そこで、「売り上げの消費税額(売上税額)」から「仕入や経費にかかった消費税額(仕入税額)」を差し引いて、150円-100円=50円を納付すればよいですよというのが仕入税額控除です。

これまでは、買い手側の課税事業者が帳簿や売り手からの請求書などを保存していれば、仕入税額控除を受けることができました。しかし、インボイス制度導入後*は、売り手側にインボイスを発行してもらわないと仕入税額控除は受けられません。今の例でいうと、製造業者がインボイス対応をしていなかった場合、小売業者は仕入れで100円の消費税額を払ったうえに、売上税額として150円を納付しなくてはならなくなります*。

*制度導入後6年間は経過措置あり

つまり売り手がインボイス制度に適切に対応をしないと、自社ではなく売上先(買い手)の納付税額を大きくしてしまうことになります。

なぜ自治体にインボイス制度対応が必要なのか

地方公共団体が事業者に対して売り手となる場合でも、売り手の対応次第で買い手の税負担が増すという構図は同じです。地方公共団体がインボイス対応を行わないのであれば、事業者は仕入税額控除を受けることはできません。

にもかかわらず、2022年3月に総務省が行った調査「消費税の適格請求書等保存方式(インボイス制度)への対応に係る準備状況について(照会)」によると、地方公共団体におけるインボイス制度対応への準備はあまり進んでいないようです。

調査をした地方公共団体の会計1万5,431のうち、インボイス制度への対応が必要だと回答があった会計は6,021、不要だとした会計は5,765、対応が必要かどうか検討中とした会計も3,645ありました。

対応が必要な6,021のうち、インボイス発行事業者の登録を申請済みだとした会計は1,066にとどまっています。さらにシステム改修状況についても、必要だけれど未着手だという回答が2,475、要否検討中が2,094という芳しくない結果でした。

地方公共団体の会計には一般会計と特別会計があります。地方公共団体の一般会計は消費税法で売上と仕入れの消費税額を同額とみなすことになっており、納付税額は常にゼロ、消費税の申告義務も免除されています。そのため、地方公共団体はインボイス制度に対応する必要がないのだと思われてしまうことが多いようです。

しかし、前述した通り、インボイス制度は売り手が対応をしないと買い手が負担する消費税額が増加してしまいます。公的機関として事業者に負担をかけなくてすむよう、地方公共団体にはインボイス制度にきちんと対応をすることが求められているのです。

自治体に必要なインボイス制度対応とは

では、地方公共団体にはインボイス制度への対応として、何が求められているのでしょうか。前述の調査結果を踏まえて総務省が各都道府県に対して2022年6月に発出した「消費税の適格請求書等保存方式(インボイス制度)への対応に係る留意事項等について(依頼)」によると、行うべき対応・事前準備は3つです。

インボイス発行事業者の登録申請をする

まずは、インボイス発行事業者の登録申請を管轄の税務署に対して行ってください。インボイス制度開始が近づくと、登録申請が駆け込み需要で混み合う可能性があります。制度開始とともにスムーズな対応をするためには、早めの登録申請がおすすめです。

地方公共団体の場合は、一般会計、特別会計ごとにインボイス発行事業者の登録が必要になります。特別会計が複数あるときは、それぞれ特別会計ごとの登録が必要ですのでご注意ください。ただし、特別会計のうちいわゆる「みなし一般会計」と呼ばれるものは、当該地方公共団体の一般会計の登録番号を記載したインボイスを発行することができます。

地方公共団体の一般会計は、先ほど述べたように消費税の申告義務が免除されていますので、インボイス制度対応後も消費税の申告は必要ありません。また、すでに課税事業者になっている特別会計はもともと消費税の申告義務があるため、インボイス制度に対応後も引き続き申告が必要です。

それに対して、免税事業者だった特別会計は、インボイス制度に対応するためには課税事業者にならなくてはいけません。そのため、これまではなかった消費税の申告・納付の義務が生じます。

インボイスを発行する

インボイス制度が始まると、インボイス発行事業者にはインボイス発行などの義務が課されます。地方公共団体が売り手となる取引をした際は、インボイス発行事業者の登録番号、適用税率、税率ごとに区分した消費税額などインボイス制度に則した記載があるインボイスを、買い手である事業者に発行しましょう。

現行よりも記載事項が増えるため、必要であれば事前の準備として請求書のフォーマット改正やシステムの改修などを行ってください。

発行したインボイスの写しを保存する

インボイス発行事業者として登録を受けると、インボイスの発行だけではなく、インボイスの保存などの義務も生じます。発行したインボイスの写し、またはインボイスにかかわる電磁的記録を保存しておきましょう。保存期間は基本的には7年間です。

どのような取引にインボイスが必要なのか

地方公共団体においては、インボイスが必要な取引とはどのようなものがあるのでしょうか。総務省が「消費税の適格請求書等保存方式(インボイス制度)への対応に係る留意事項等について(依頼)」の中で一例としてあげている取引について、一般会計と特別会計にわけて見ていきましょう。

一般会計で起こり得るインボイスの必要な取引

一般会計というのは、行政サービスの提供などのほか、総務費・民生費といった地方公共団体の基本的な経費を計上する会計です。

一般会計に区分される取引のうち、総務省がインボイスが必要な取引の一例として下記のようなケースをあげています。

・庁舎などのテナント料や施設使用料

・庁舎などの有料駐車場の駐車料金

・公立美術館や公園などの入場料

これらは、事業者が自動販売機を設置する対価としてテナント料を支払う場合や、美術館などの入場チケットを観光業者が仕入として購入する場合などが想定されています。また、下記のようなものもインボイスが必要だということです。

・地方公共団体の広報誌などへの広告掲載料

・公共施設の名称を付ける権利を与えるネーミングライツ料

・古くなった公用車の払い下げなど公有財産の売却・貸付け

・地方公共団体直営のアンテナショップから、事業者が仕入れとして特産品を購入した際の売上

上記の例以外のものであっても、地方公共団体が売り手で事業者が買い手となる課税取引(消費税が生じる取引)は、インボイス対応が必要です。

特別会計で起こり得るインボイスの必要な取引

特別会計というのは、一般会計とは事業をわけている特別に設けられた会計のことで、それぞれの当該事業の収入で当該事業の支出をまかなっている会計のことをいいます。

特別会計に区分される取引のうち、総務省がインボイスが必要な取引の一例として下記のようなケースをあげています。

・水道料金、電気料金、ガス料金

・事業系ごみ処理手数料

・公営バスや地下鉄など地方公共団体が運営する交通機関の運賃

・公立病院の自由診療

・港湾施設利用料

・卸売市場使用料

公共交通機関の運賃は、1回の取引の税込み価格が3万円未満であるときはインボイスの発行義務が免除されます。逆にいうと、事業者が市営バスを貸し切りにするなど1回の取引の税込み価格が3万円以上になるケースや、市営バスへの広告掲載料など公共交通機関特例の対象外となるケースについてはインボイスの発行が必要です。

医療に関するものとしては、事業者が社員に健康診断や人間ドックを公立病院で受けさせるケースなどが想定されています。また、地方公共団体が特別会計で港湾施設や卸売市場を運営している場合、事業者がこうした施設を使用する際の利用料にもインボイスが必要です。

一般会計と同じく、上記の例以外でも、地方公共団体が売り手で事業者が買い手となる課税取引は、インボイス対応が必要です。

インボイス対応が必要ない取引

一方で、インボイスの発行が必要ない取引もあります。インボイス制度は消費税にかかわる制度ですので、消費税が課税されない不課税取引・非課税取引・免税取引については、インボイスの発行は必要ありません。また、消費者が買い手となる取引においても、インボイス対応は不要です。

ただし、課税取引なのかそうでないのかを、売り手である地方公共団体が消費税の申告・納付をしているかどうかで判断しないよう注意してください。買い手である事業者にとって消費税のかかる課税仕入れにあたるのであれば、現行で地方公共団体が発行している請求書などに消費税額が表記されていなくても取引自体が非課税となっているわけではありません。

まとめ

地方公共団体であっても、事業者が買い手となる課税取引にはインボイス制度への対応が求められています。そして、インボイス対応をするにはさまざまな準備が不可欠です。

どの会計がインボイス対応が必要でどの会計が必要ないのかの精査、免税事業者から課税事業者への切り替え、インボイス発行事業者の登録申請、請求書のフォーマット改正やシステムの改修など、インボイス制度開始と同時に対応ができるよう準備を整えておきましょう。